Lesedauer: 6 Minuten

Die nordische Region, die oft als Europas Maßstab für Elektrifizierung, nachhaltige Mobilität und die Einführung von Elektrofahrzeugen angesehen wird, tritt in eine neue und komplexere Phase ein. Laut dem Mobilitätsbarometer 2025 verändert sich die Einstellung der Verbraucher in Schweden, Norwegen, Dänemark und Finnland rapide, angetrieben durch wirtschaftlichen Druck, Infrastrukturdefizite und wachsende Skepsis gegenüber regulatorischen Beschränkungen.

Die diesjährigen Ergebnisse zeigen eine Region, in der die Zurückhaltung gegenüber Elektrofahrzeugen zunimmt, Verbote der urbanen Mobilität auf starken Widerstand stoßen und die Nutzung traditioneller Autos wichtiger denn je ist. Die Einstellung gegenüber neuen Mobilitätslösungen, einschließlich Elektrofahrzeugen, entwickelt sich vor dem Hintergrund, dass das Auto in den nordischen Ländern nach wie vor das wichtigste und oft unverzichtbare Verkehrsmittel im Alltag ist.

Diese Trends stechen hervor:

- Wachsender Widerstand gegen Elektrofahrzeuge, insbesondere in Schweden und Finnland

- Starker Widerstand gegen Verbote und Beschränkungen, einschließlich des Ausstiegs aus Verbrennungsmotoren bis 2035

- Höhere Abhängigkeit von Privatfahrzeugen trotz wirtschaftlicher Unsicherheit

Untersuchung der Mobilitätsmuster in den nordischen Ländern

Das MEKO Mobility Barometer ist eine der umfassendsten Studien darüber, wie Menschen in den nordischen Ländern sich fortbewegen, reisen und Mobilitätsentscheidungen treffen. Das Barometer umfasst Schweden, Norwegen, Dänemark und Finnland und bietet einen klaren Überblick darüber, wie sich die täglichen Verkehrsgewohnheiten entwickeln – und warum.

Basierend auf den Antworten von mehr als 4.000 Einwohnern der nordischen Länder untersucht der Bericht nicht nur das aktuelle Verhalten, sondern auch die Motivationen, Bedenken und langfristigen Erwartungen, die die Mobilität in der Region prägen. Er beleuchtet sowohl die praktischen Realitäten des täglichen Verkehrs als auch die umfassenderen Veränderungen, die die Zukunft des Individualverkehrs in den nordischen Ländern beeinflussen.

1. Wachsender Widerstand gegen Elektroautos

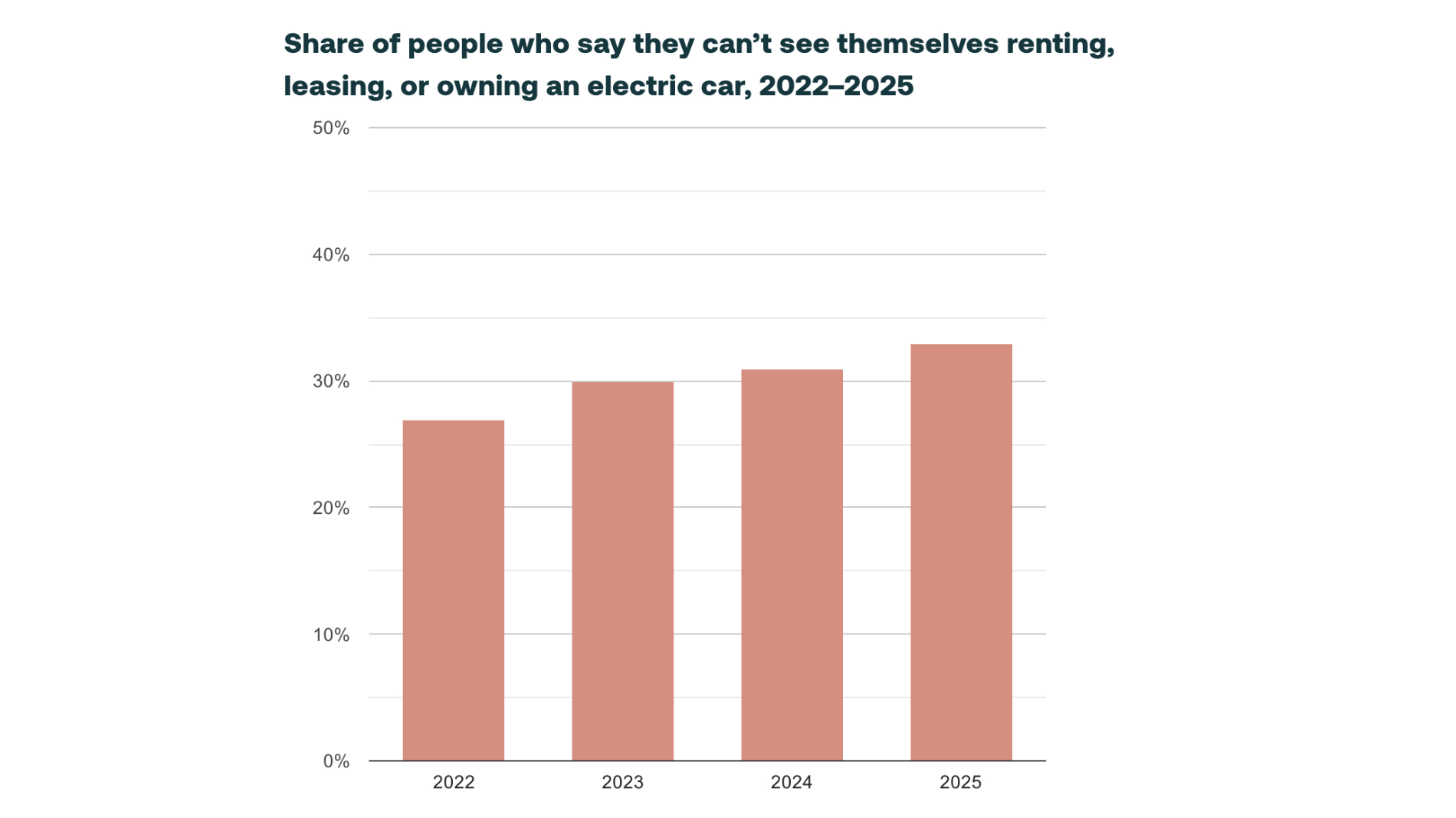

Der Widerstand der Verbraucher gegen Elektroautos nimmt in der gesamten nordischen Region zu. Zum vierten Mal in Folge ist der Anteil der Menschen gestiegen, die sagen, dass sie sich nicht vorstellen können, ein Elektroauto zu besitzen, zu mieten oder zu leasen. Jeder dritte nordische Verbraucher, also 33 Prozent, sagt jetzt „nein”. Vor vier Jahren lag der Widerstand noch bei nur 27 Prozent.

Hohe Inflation, gestiegene Lebenshaltungskosten und knapper gewordene Haushaltsbudgets haben viele Verbraucher vorsichtiger gemacht. Das schwierigere wirtschaftliche Klima scheint auch die Einstellung gegenüber Elektroautos zu beeinflussen, die in der Regel mit höheren Anschaffungskosten verbunden sind als herkömmliche Fahrzeuge mit Verbrennungsmotor.

Even as EV technology improves, economic pressure is reshaping buyers’ behaviour in Nordic countries. Price sensitivity has overtaken technology as the main source of hesitation. Economic pressure, and not technology, is now the main barrier to EV adoption.

Unterschiedliche Trends in den nordischen Ländern

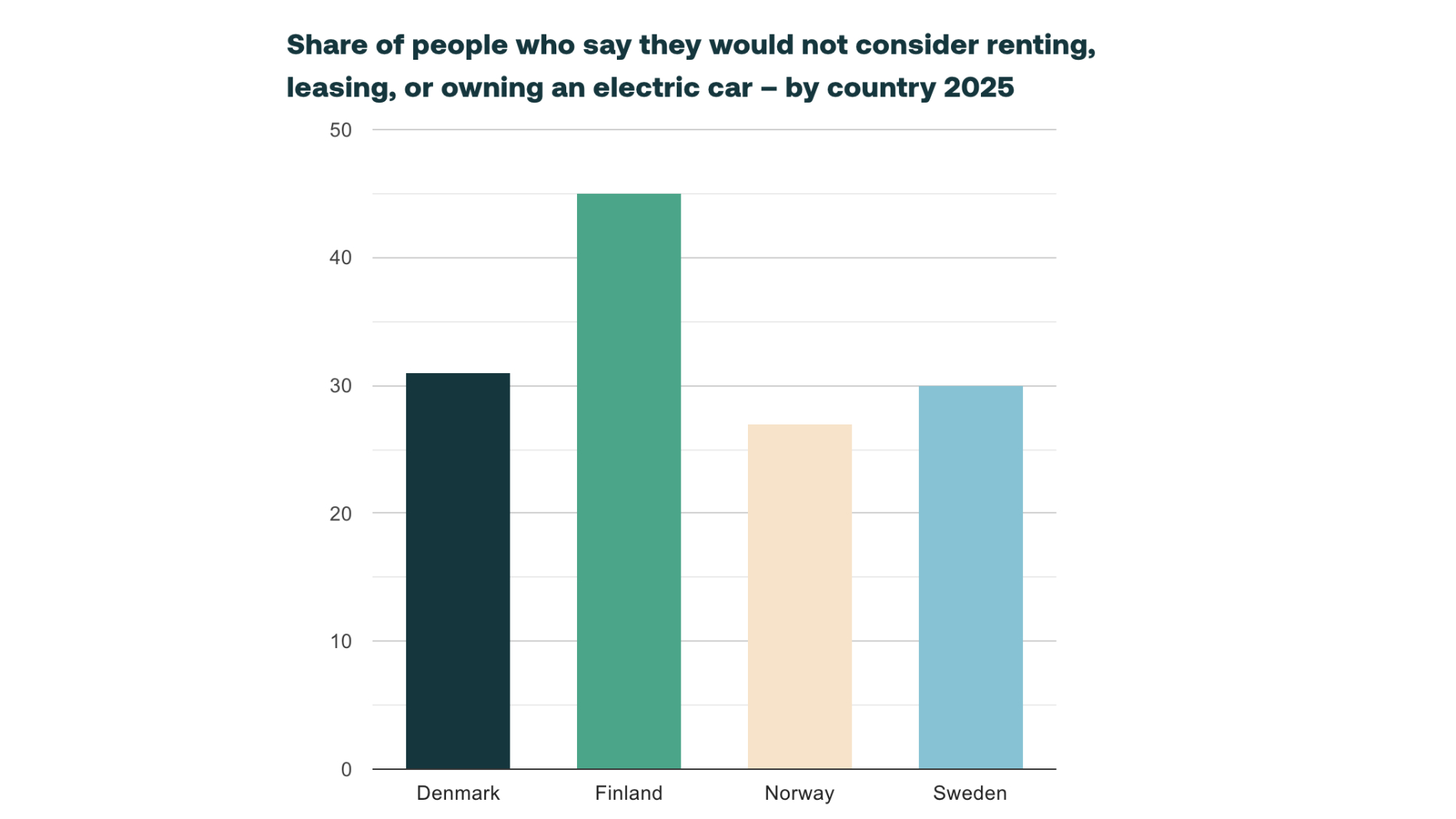

Die stärkste Veränderung ist in Schweden zu beobachten. Die Ablehnung ist um fast 67 Prozent gestiegen, von weniger als einem Fünftel der Schweden auf fast ein Drittel. Dänemark und Finnland folgen einem ähnlichen Trend, wobei Finnland mit 45 Prozent den höchsten Anteil an Elektroauto-Skeptikern aufweist.

Norwegen, weltweit führend bei der Einführung von Elektrofahrzeugen, bleibt weiterhin ausgesprochen positiv. Der Widerstand unter norwegischen Verbrauchern liegt bei 27 Prozent, was einem Rückgang von zwei Prozentpunkten seit 2024 entspricht.

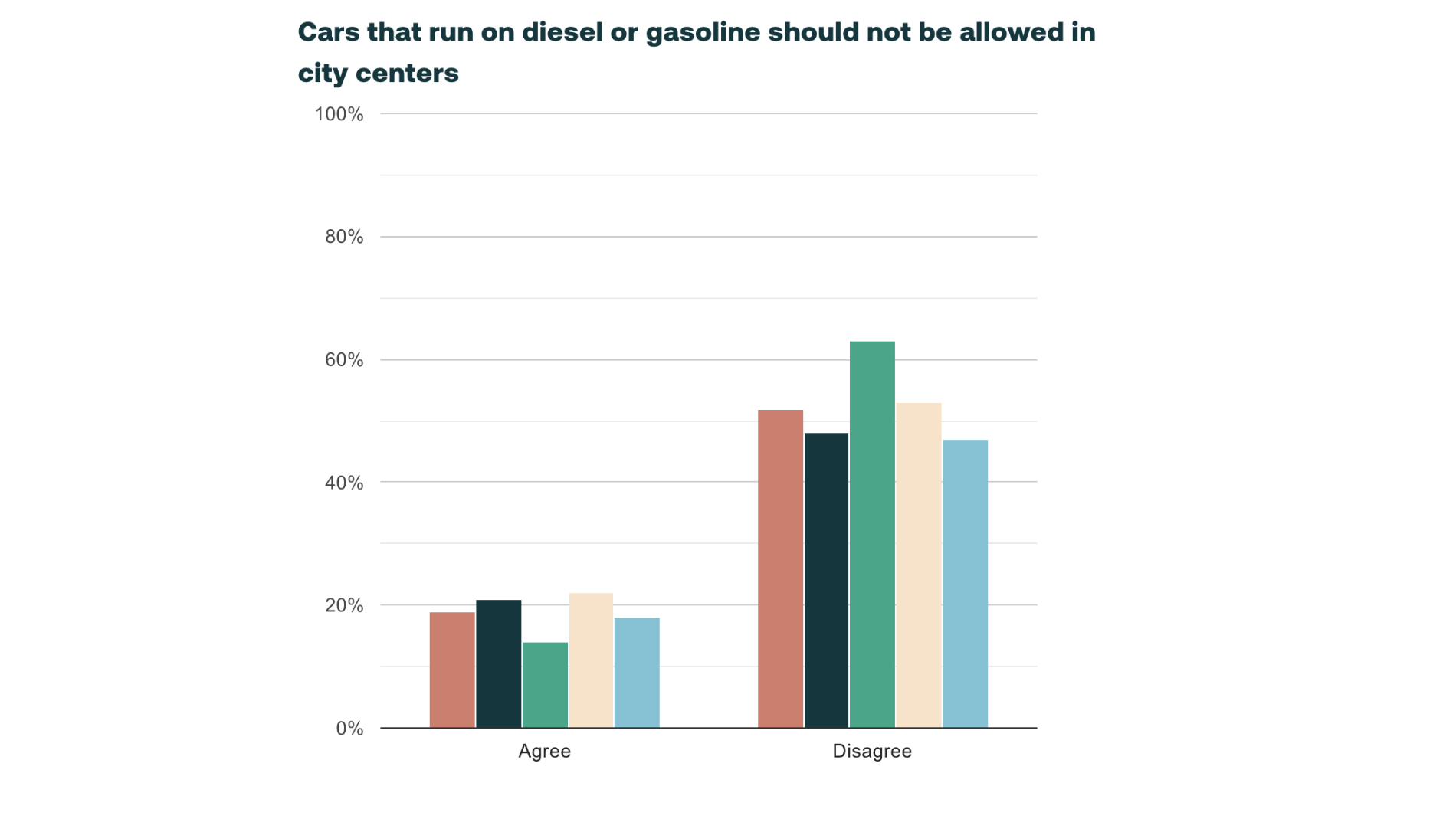

2. Verbot von Verbrennungsmotoren ab 2035: Mehrheit in den nordischen Ländern lehnt EU-Plan ab

Das von der EU geplante Verbot neuer Verbrennungsmotoren ab 2035 stößt in allen nordischen Ländern auf starken Widerstand. 51 % lehnen das Verbot ab und 20 % befürworten es, nur Besitzer von Elektroautos zeigen eine knappe Mehrheit dafür. Am stärksten ist der Widerstand unter Fahrern über 50, Landbewohnern, finnischen Verbrauchern und Besitzern von Verbrennungsmotoren.

The Nordic public is generally not ready for strict urban bans on petrol and diesel cars. Highest support for bans is in Norway and Denmark (both ~21–22%). Finland shows the lowest support (~14%). The strongest opposition demonstrates Finland (~63%), Sweden (~48%), Denmark (~49%), Norway (~52%). Support is modest even in Norway, highlighting tension between climate ambitions and public acceptance.

3. Autonutzung erreicht höchsten Stand seit vier Jahren

Die tägliche Autonutzung nimmt in der gesamten nordischen Region zu. 80 % der Skandinavier fahren wöchentlich Auto, 30 % täglich (höchster Wert seit Beginn der Umfrage im Jahr 2022). Dänemark liegt mit 36 % täglichen Autofahrern an der Spitze. Mehr als jeder Vierte gibt an, dass das Auto seit 2021 an Bedeutung gewonnen hat. Trotz neuer Mobilitätsoptionen bleibt das Auto das zuverlässigste, flexibelste und zugänglichste Verkehrsmittel.

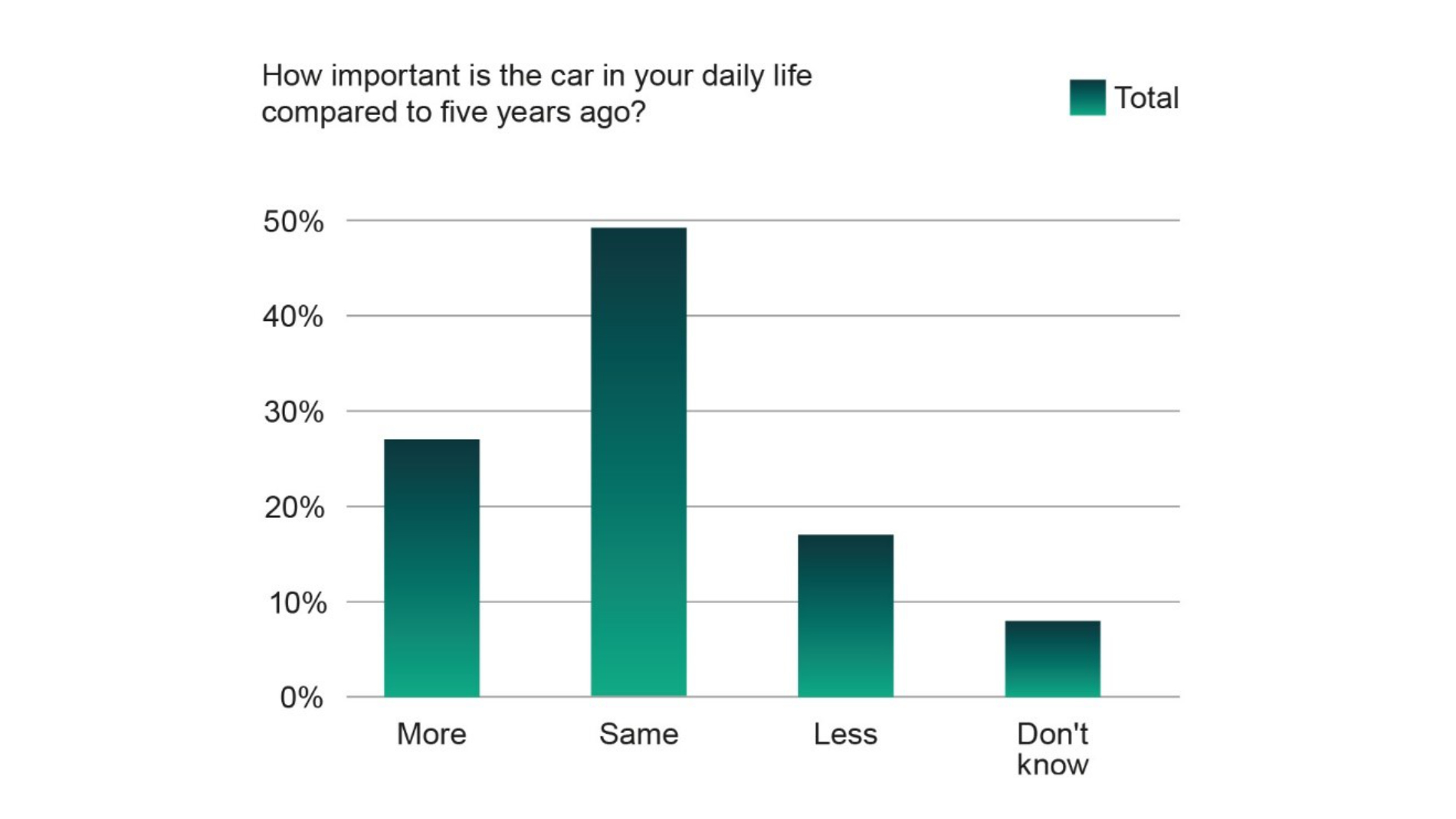

Für viele Haushalte ist das Auto nach wie vor ein Teil der täglichen Mobilität. 49 % der Verbraucher geben an, dass das Auto heute genauso wichtig ist wie vor fünf Jahren. Eine wachsende Gruppe ist stärker auf das Auto angewiesen, 27 % sagen, dass das Auto heute wichtiger ist. Dieses Verhalten spiegelt die Veränderungen im Reiseverhalten nach der Pandemie wider.

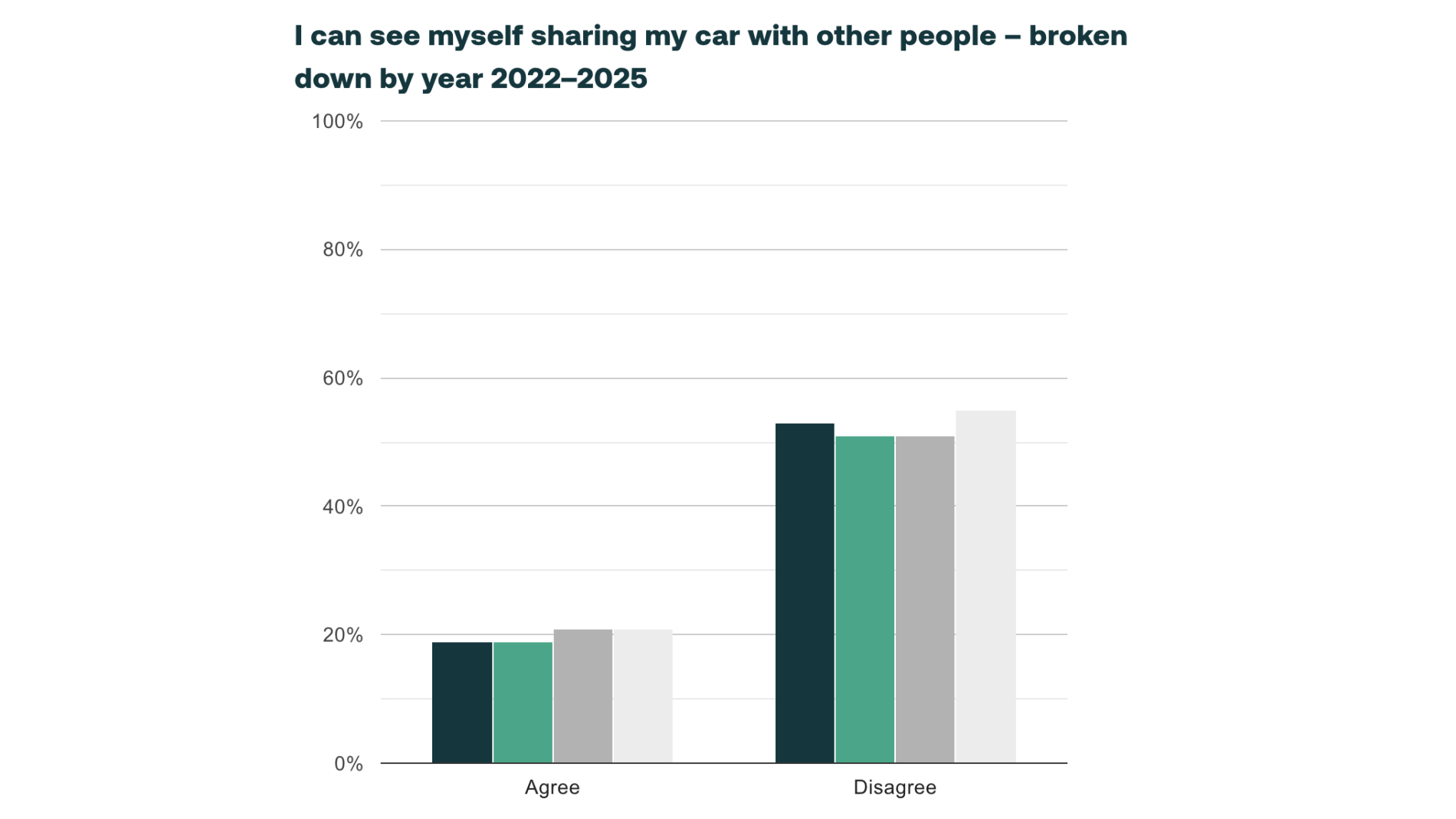

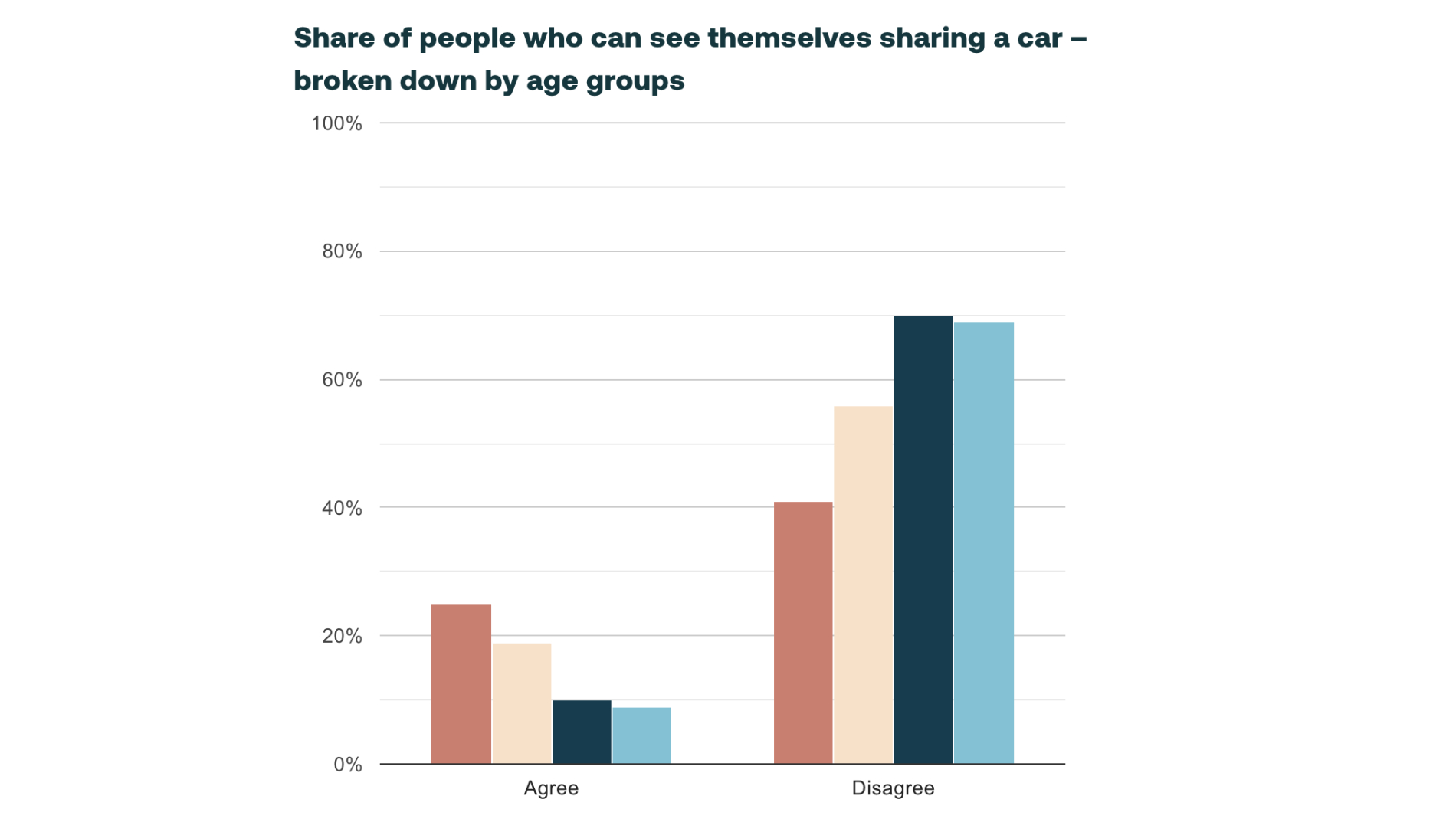

4. Carsharing wächst langsam – nur unter 35-Jährige nutzen es verstärkt

Carsharing ist in den nordischen Ländern nach wie vor ein Nischenphänomen. 12 % der skandinavischen Verbraucher nutzen Carsharing-Dienste, nur 3 % nutzen sie regelmäßig. Finnland weist die geringste Nutzung (7 %) und Norwegen die höchste (17 %) auf. Die einzige starke Bevölkerungsgruppe sind die unter 35-Jährigen; in dieser Gruppe nutzt jeder Vierte Shared Mobility.

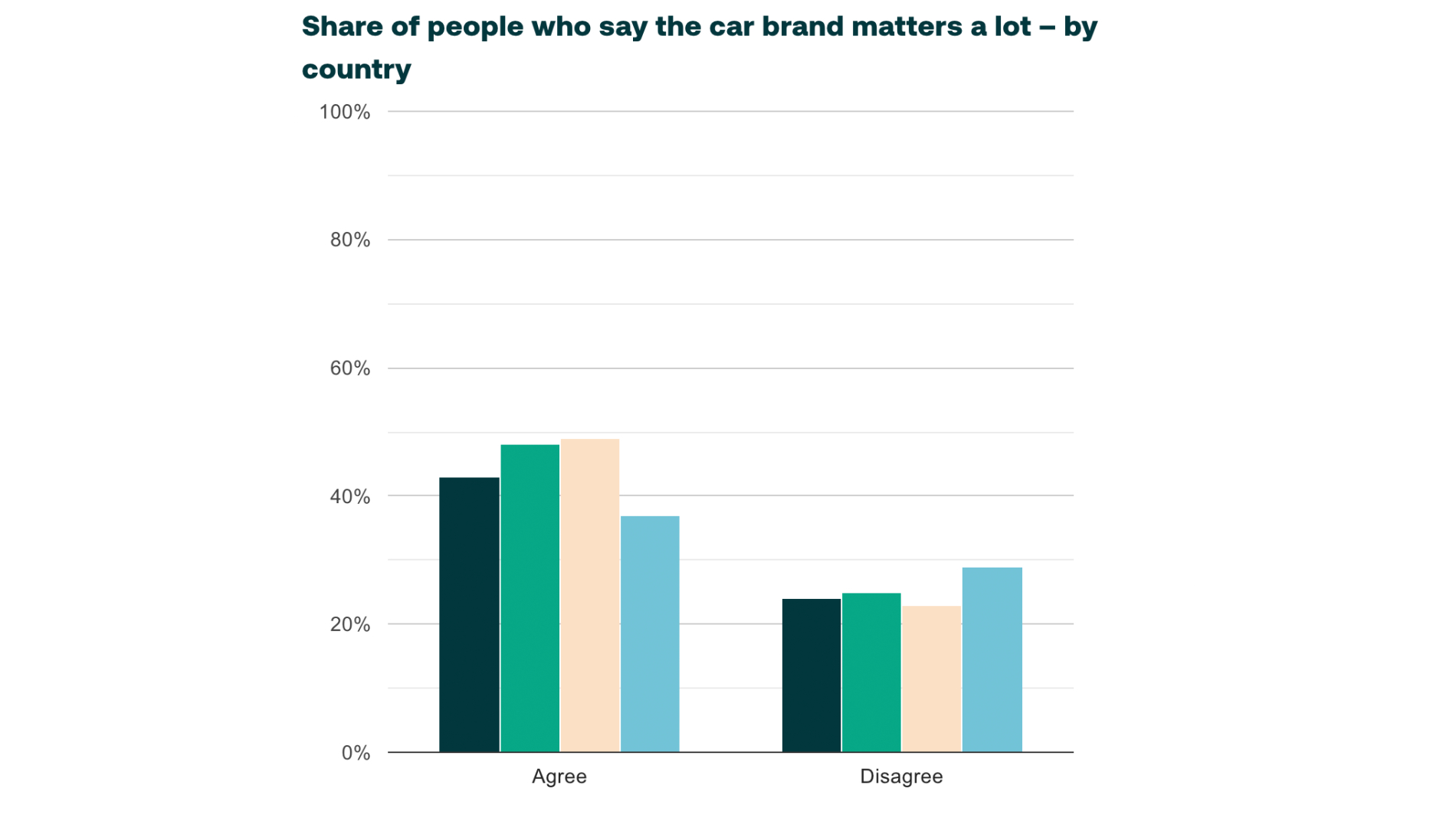

5. Automarken und Herkunftsland sind wichtiger als zuvor

Das Mobilitätsbarometer zeigt einen starken Anstieg der Markensensibilität: 43 % geben an, dass die Marke wichtig ist (gegenüber 35 % zuvor), und 34 % sagen, dass das Herkunftsland wichtig ist (gegenüber 25 % zuvor). Nordische Verbraucher verbinden die Herkunft einer Marke mit Vertrauen, Qualität, Werten und langfristiger Zuverlässigkeit. Dieser Trend wirkt sich unterschiedlich auf chinesische Marktteilnehmer, etablierte europäische Unternehmen und reine Elektrofahrzeugmarken aus.

Die Reputation einer Marke gewinnt bei der Kaufentscheidung nordischer Verbraucher zunehmend an Bedeutung. Emotionale, qualitätsbezogene und vertrauensbasierte Faktoren scheinen immer mehr Gewicht zu haben. Für OEMs unterstreicht dies den anhaltenden Wert einer starken Markenbildung, einer klaren Designidentität und einer positiven Kundenerfahrung.

6. Werkstatt vs. Service zu Hause

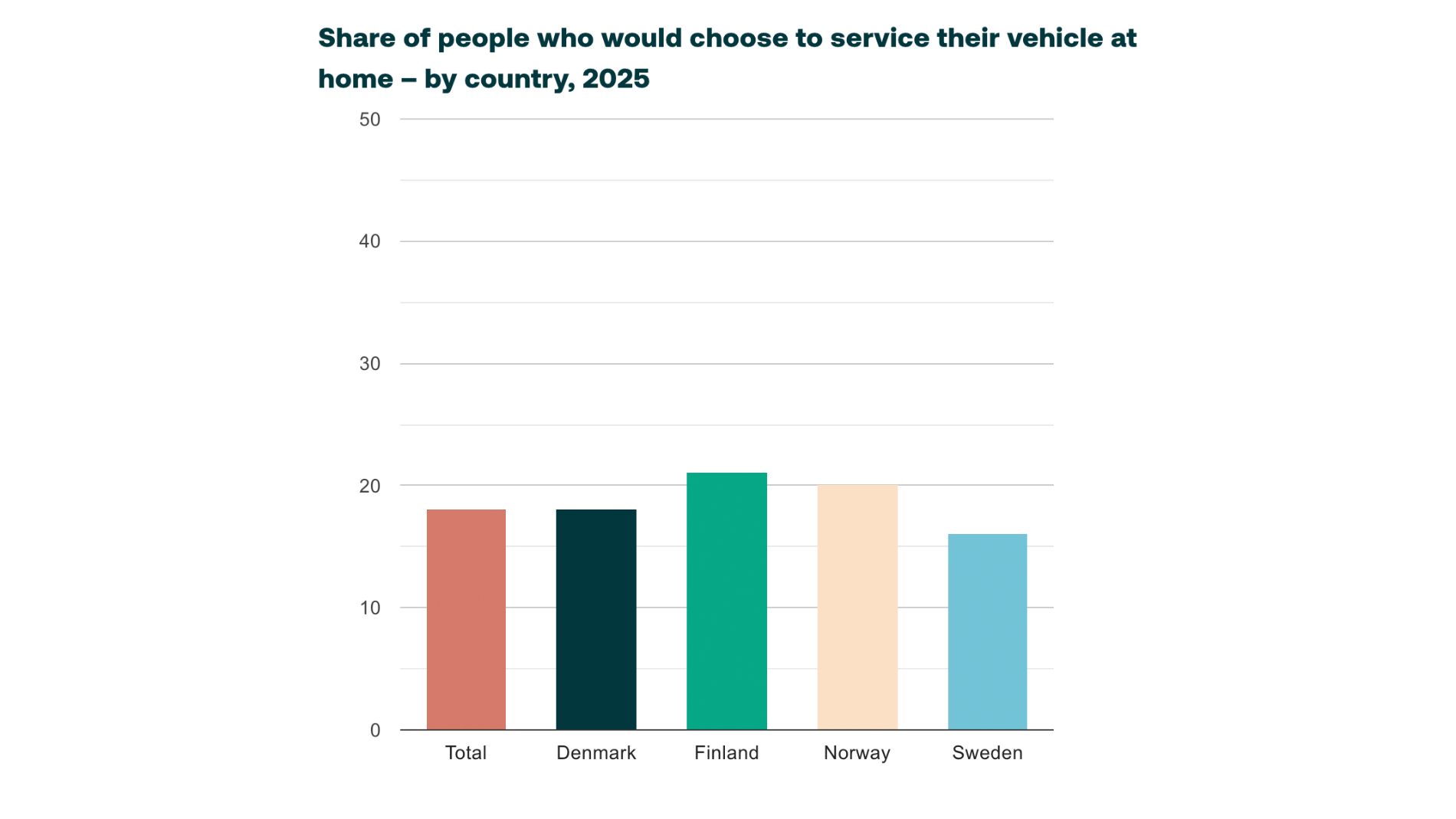

Trotz steigender Erwartungen an Komfort ist das traditionelle Werkstattmodell nach wie vor fest in der nordischen Autokultur verankert. Sechs von zehn Verbrauchern bevorzugen nach wie vor, ihr Fahrzeug in eine Werkstatt zu bringen, eine Zahl, die seit 2022 stabil geblieben ist. Gleichzeitig würden 18 Prozent lieber einen Techniker zu sich nach Hause oder an ihren Arbeitsplatz kommen lassen. Dieses Segment ist in den letzten vier Jahren weder gewachsen noch zurückgegangen, was auf eine stetige, aber begrenzte Nachfrage nach mobilen Reparaturdienstleistungen hindeutet.

Die Unterschiede zwischen den Ländern sind bemerkenswert. Dänemark ist der einzige Markt, in dem das Interesse an Reparaturen zu Hause zunimmt und seit 2021 von 11 Prozent auf 18 Prozent gestiegen ist. Im gleichen Zeitraum ist die Zustimmung zur Nutzung einer Werkstatt von 67 auf 59 Prozent zurückgegangen. Schweden zeigt den gegenteiligen Trend: Der Anteil derjenigen, die einen Service zu Hause bevorzugen, ist von 20 Prozent auf 16 Prozent gesunken, was die erneute Präferenz für Reparaturen in der Werkstatt bestätigt.

Das Alter bleibt ein wichtiger Indikator. Unter den 35- bis 49-Jährigen würde sich jeder Dritte für einen Service zu Hause oder am Arbeitsplatz entscheiden, während acht von zehn Verbrauchern über 50 Jahren weiterhin den traditionellen Werkstattbesuch bevorzugen.

Studien-Fazit von MEKO:

- Die Elektrifizierung wird langfristig anhalten

- Die Preise für Elektrofahrzeuge müssen sinken, um eine breite Akzeptanz zu erreichen

- Unabhängige Werkstätten benötigen Zugang zu Daten und Komponenten

- Das „Recht auf Reparatur” ist für die Erschwinglichkeit unerlässlich

Über MEKO

MEKO ist einer der größten Akteure im Automotive Aftermarket in Nordeuropa. Das Unternehmen mit Sitz in Schweden ist in acht Märkten mit 600 Filialen und 20.000 Werkstattkunden tätig. Zu seinen Werkstatt- und Großhandelsmarken gehören Mekonomen, MECA, BilXtra, FTZ, Fixus, Inter-Team und Sørensen und Balchen.